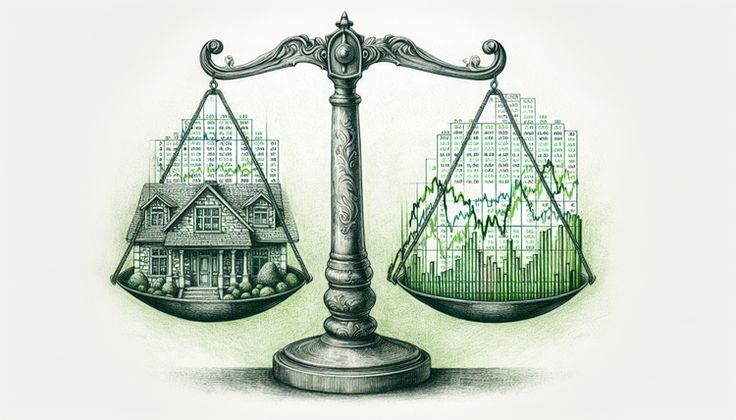

Tout investisseur sérieux se pose un jour la même question : dois-je placer mon argent en Bourse ou dans l’immobilier ? Ces deux classes d’actifs ont permis de bâtir des fortunes, mais elles ont aussi entraîné des pertes importantes. La différence réside dans la compréhension de l’option qui correspond le mieux à vos objectifs, à votre profil de risque et au contexte de marché actuel.

En 2026, alors que l’inflation se stabilise en Europe, que les taux d’intérêt s’assouplissent progressivement et que Lisbonne s’impose comme l’une des destinations d’investissement les plus attractives du continent, cette question est plus pertinente que jamais.

Examinons cela plus en détail.

1. Investissement immobilier ou actions : comprendre la différence fondamentale

Que signifie réellement le choix entre immobilier et actions pour votre patrimoine ?

Avant de comparer les rendements, il est important de comprendre ce que vous achetez réellement.

Lorsque vous investissez en actions, vous achetez une part d’une entreprise. Vos rendements dépendent des performances de cette société, du sentiment des marchés, des événements mondiaux et de la psychologie des investisseurs, autant de facteurs largement hors de votre contrôle.

Lorsque vous investissez dans l’immobilier, vous acquérez un actif tangible et physique. Il génère des revenus grâce aux loyers, prend de la valeur au fil du temps et peut être financé par effet de levier. Vous pouvez le voir, le visiter et influencer activement sa performance.

Cette différence fondamentale influence tout : le risque, le rendement, la liquidité et la tranquillité d’esprit.

2. Les avantages des actions… et leurs limites

Pourquoi l’immobilier l’emporte souvent sur les actions à long terme

Les actions offrent des avantages indéniables. Elles sont liquides, accessibles et ont historiquement généré de solides rendements sur le long terme. Des indices mondiaux comme le S&P 500 ont enregistré une performance moyenne d’environ 10 % par an au cours du siècle dernier. Il est possible d’investir avec seulement 100 €, de diversifier instantanément son portefeuille et de vendre ses titres en quelques secondes.

Cependant, la réalité est plus complexe pour la plupart des investisseurs :

- La volatilité peut être brutale. Les marchés peuvent perdre 30 à 40 % de leur valeur en quelques mois, comme en 2008 ou en 2020.

- Les rendements à court terme sont imprévisibles. Même les professionnels ont du mal à anticiper le bon moment pour entrer ou sortir du marché.

- Vous n’avez aucun contrôle. Un scandale impliquant un dirigeant, une crise géopolitique ou une décision de banque centrale peut effacer des années de gains en très peu de temps.

- L’effet de levier est limité. Contrairement à l’immobilier, il est difficile d’emprunter à faible coût pour amplifier ses rendements de manière sécurisée.

Les actions restent un outil puissant, mais elles exigent de la patience, de la discipline et une forte tolérance au risque.

3. Pourquoi investir dans l’immobilier au Portugal plutôt qu’en Bourse

Investir dans l’immobilier au Portugal : une stabilité que les actions ne peuvent offrir

C’est ici que la comparaison bascule en faveur de l’immobilier pour un nombre croissant d’investisseurs internationaux.

L’investissement immobilier au Portugal offre quelque chose que les actions ne peuvent tout simplement pas garantir : la prévisibilité. Un bien bien situé dans le centre de Lisbonne génère des revenus locatifs chaque mois, indépendamment de ce qui se passe à Wall Street ou sur la Bourse de Francfort.

Les principales raisons d’investir dans l’immobilier au Portugal aujourd’hui

- Un marché stable et en croissance. Les prix de l’immobilier à Lisbonne ont augmenté régulièrement au cours de la dernière décennie grâce à la demande internationale, au tourisme et à la rareté de l’offre dans les quartiers centraux.

- Une demande locative structurelle. Lisbonne attire chaque année des millions de touristes ainsi qu’un nombre croissant de résidents internationaux.

- Une voie d’accès à la résidence grâce au Golden Visa pour certains investisseurs non européens.

- Un actif tangible. Contrairement aux actions, l’immobilier ne peut pas perdre toute sa valeur du jour au lendemain.

- L’effet de levier. Il est possible d’acquérir un actif d’un million d’euros avec seulement 300 000 € de fonds propres, augmentant ainsi le rendement du capital investi.

4. Investir dans l’immobilier à Lisbonne : pourquoi la capitale se démarque

Un marché porté par la rareté et la demande

Tous les marchés immobiliers ne se valent pas. Lisbonne se distingue par plusieurs caractéristiques qui la rendent particulièrement attractive face aux alternatives boursières.

L’offre est structurellement limitée. Le centre historique de Lisbonne — Baixa, Chiado, Santos ou Estrela — ne peut pas être étendu. Les nouveaux projets sont rares, les autorisations de rénovation sont complexes et les immeubles haut de gamme avec jardins privés ou piscines sont pratiquement inexistants. La rareté crée de la valeur.

Pourquoi l’immobilier à Lisbonne surpasse d’autres marchés européens

- Les revenus locatifs liés au tourisme restent solides. Lisbonne a accueilli plus de 10 millions de visiteurs en 2024 et ce chiffre continue d’augmenter.

- La confiance des investisseurs internationaux est élevée. Lisbonne figure régulièrement parmi les meilleures destinations européennes pour l’investissement.

- La qualité de vie. Le climat, la culture, la sécurité, la gastronomie et le style de vie lisboète soutiennent durablement la valeur des biens immobiliers.

5. Rendement garanti au Portugal : l’argument qui change tout

C’est probablement l’élément qui différencie le plus l’investissement immobilier portugais de la spéculation boursière pour les investisseurs prudents. Un rendement garanti signifie exactement ce que son nom indique : un revenu annuel contractuellement sécurisé, indépendamment des fluctuations du marché, du taux d’occupation ou de la conjoncture économique à court terme. Ce n’est pas une projection, mais un engagement.

Chez Vasco Invest, le portefeuille actuel comprend notamment :

- Santos House : rendement annuel garanti de 6 % pendant les 3 premières années, opérationnel dès le premier jour.

- Fanqueiros House : rendement annuel garanti de 5 % pendant les 3 premières années, avec revenus immédiats.

- Pedras Negras House : rendement garanti de 4 % pendant 5 ans ou rendement variable supérieur à 6 %, avec un fort potentiel de valorisation à long terme.

Comparez cela à la Bourse, où un rendement annuel de 6 % n’est jamais garanti, nécessite souvent plusieurs années d’attente et s’accompagne d’un risque permanent de perte en capital. Avec un rendement garanti au Portugal, vous connaissez précisément vos revenus dès le premier jour tout en bénéficiant de l’appréciation potentielle de votre actif dans l’une des villes les plus attractives d’Europe.

Conclusion : actions ou immobilier ?

Si vous recherchez avant tout la liquidité et la simplicité, les actions ont leur place dans un portefeuille diversifié.

Mais si vous recherchez des revenus prévisibles, la préservation du capital, une valorisation à long terme et un actif tangible que vous pouvez voir et contrôler, l’immobilier l’emporte. Et si vous souhaitez réunir tous ces avantages dans l’un des marchés les plus dynamiques et les plus contraints d’Europe, l’investissement immobilier à Lisbonne représente aujourd’hui une opportunité particulièrement attractive.

Les investisseurs qui ont bâti un patrimoine durable au fil des générations ne l’ont généralement pas fait en essayant d’anticiper les mouvements de la Bourse. Ils l’ont fait en acquérant des actifs de qualité dans des emplacements de premier ordre et en les conservant sur le long terme.

Lisbonne est cet emplacement. Et le moment d’agir, c’est maintenant.

{kind=link}

{kind=link}